고정 헤더 영역

상세 컨텐츠

본문

반응형

보험 선택은 개인의 재정 상황과 장기 계획에 따라 달라집니다.

낮은 보험료를 원하고 장기 유지 계획이 있다면 무해지 또는 저해지보험이 유리할 수 있습니다.

반면, 중도 해지 가능성이 있거나 높은 환급률을 원한다면 일반보험이 더 적합할 수 있습니다.

일반보험, 무해지보험, 저해지 보험에 대해 알아볼까요?

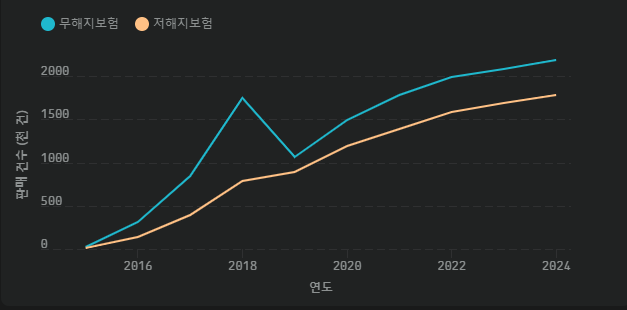

✅ 무해지보험

2015년 3만4천 건에서 2024년 220만건으로 급격히 성장.

특히 2018년에 급증 후, 일시적 감소를 겪었으나 이후 꾸준히 증가.

저렴한 보험료와 보장 효율성으로 인해 인기가 지속적으로 상승.

✅ 저해지보험

2015년 2만건에서 2024년 180만건으로 성장.

무해지보험에 비해 완만한 증가세를 보임.

해지 시 일부 환급금이 제공되므로 무해지보험보다 안정적인 선택으로 여겨짐.

일반보험, 무해지보험, 저해지보험에 대해 비교 해볼까요?

일반보험

보험료가 상대적으로 높음

중도 해지 시 환급금이 높음 (원금의 70~80% 정도)

납입 기간 종료 후 해지 시 환급률이 높음 (예: 81.2%)

무해지보험

보험료가 일반보험보다 10~40% 저렴

납입 기간 중 해지 시 환급금이 없음

납입 기간 종료 후 해지 시 환급률이 매우 낮음 (예: 14.7%)

저해지보험

보험료가 일반보험보다 저렴하지만 무해지보험보다는 높음

납입 기간 중 해지 시 환급금이 일반보험보다 적음

보험료 비교

무해지보험 < 저해지보험 < 일반보험

예시: 일반보험: 월 6만3000원

무해지보험: 월 3만4000원 (약 46% 저렴)

혜택 비교

일반보험 |

무해지보험/저해지보험 |

| 중도 해지 시 높은 환급금 장기 유지 시 높은 환급률 |

낮은 보험료로 동일한 보장 제공 장기 유지 계획이 있는 경우 유리 보험료 납입 면제 혜택 (일부 상품) 고액계약 및 선납 보험료 할인 (일부 상품) |

무해지는 상품에 가입할 때 선택할 수 있어요.

요즘에는 주로 건강보험, 치매보험, 암보험, 어린이보험 등

보장성보험을 무해지로 가입하는 분들이 많아요.

보험상품에 가입할 경우 보험사의 많은 상품을 비교해서

본인에게 보장, 조건 등이 맞는 상품을 선택하세요.

반응형

'건강' 카테고리의 다른 글

| 실손보험 5세대 달라지는 것! (4) | 2025.05.29 |

|---|---|

| 간병보험 가입해야 하나? (1) | 2025.02.28 |

| 보험 하나도 없는데 시민안전보험 무료보험으로 보상 확인 (0) | 2024.08.13 |

| 자외선 차단제, 어떻게 고를까요? (0) | 2024.06.13 |

| 자외선 차단, 여름철 피부 관리 방법은? (2) | 2024.06.11 |