고정 헤더 영역

상세 컨텐츠

본문

반응형

"점심값 만 원 시대, 내 월급 빼고 다 오른다"는 말이 절로 나오는 요즘입니다.

고물가 행진에 지갑 열기가 무서운 지금, 오히려 물가가 오를수록 더 든든해지는 통장이 하나 있습니다.

바로 여러분의 노후를 책임질 '국민연금'입니다.

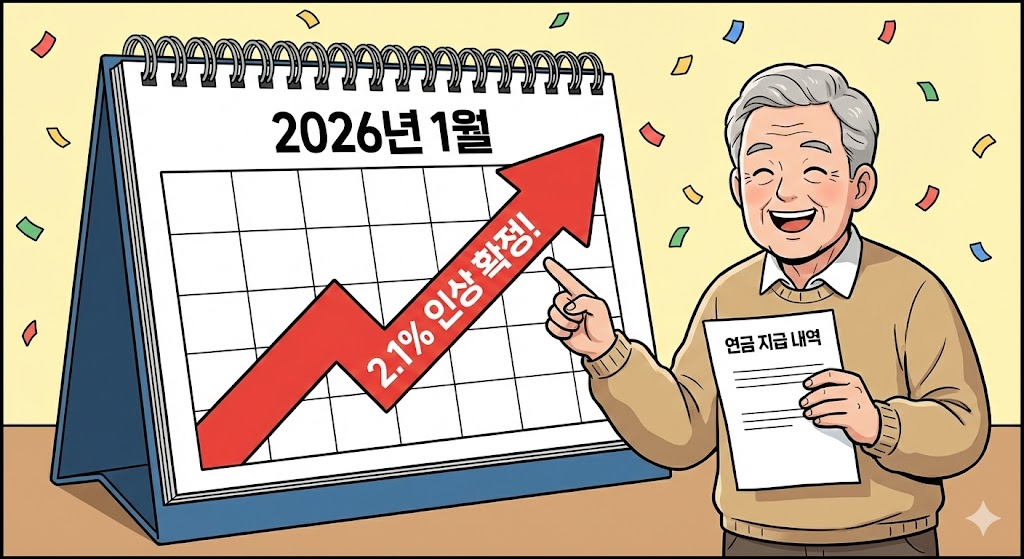

2026년 1월, 국민연금이 또 한 번 인상되었습니다.

오늘 포스트에서는 이번 인상이 내 통장에 구체적으로 얼마를 더해주는지,

그리고 이것이 왜 사적 연금과는 차원이 다른 혜택인지 명쾌하게 분석해 드립니다.

1. 2026년 1월, 내 연금이 '2.1%' 더 들어옵니다

보건복지부와 국민연금공단의 발표에 따르면, 올해 1월부터 국민연금 지급액이 2.1% 인상됩니다.

이는 작년(2025년) 소비자물가 변동률을 그대로 반영한 결과입니다.

쉽게 말해, 작년에 물가가 2.1% 올랐다면 내 연금도 똑같이 2.1% 올려주겠다는 것입니다.

이는 정부가 주는 보너스가 아니라, 법으로 정해진 여러분의 정당한 권리입니다.

이 인상분은 올해 12월까지 매달 지급됩니다.

2. 평균 69만 6천 원, '실질 가치'를 지키는 힘

그래서 실제로 얼마를 받게 될까요?

이번 인상으로 노령연금 수급자의 월평균 수령액은 약 69만 6,000원 수준이 되었습니다.

- 기존 수급자: 작년 12월까지 받던 금액에서 2.1%가 더해집니다.

- 최고액 수급자: 월 325만 원 이상을 받는 분들도 생겨났습니다.

숫자보다 중요한 건 '돈의 가치'입니다.

10년 전의 100만 원과 지금의 100만 원은 구매력이 완전히 다릅니다.

국민연금은 매년 물가 상승분만큼 금액을 올려주어, 내가 받는 돈이 '휴지 조각'이 되지 않도록 구매력을 보존해 줍니다.

3. 사적 연금엔 없는 '물가 방패'의 마법

많은 분들이 개인 연금(은행, 보험사)을 따로 들고 계실 겁니다.

하지만 개인 연금에는 치명적인 약점이 있습니다. 바로 '약정 금액 고정'입니다.

가입 당시 월 50만 원을 받기로 했다면, 20년 뒤 물가가 2배가 되어도 똑같이 50만 원만 나옵니다.

반면, 국민연금 같은 공적연금(공무원·사학·군인연금 포함)은 국가가 망하지 않는 한 죽을 때까지 물가 상승분을 반영해 줍니다. 인플레이션이라는 거대한 파도 앞에서 내 자산을 지켜주는 유일한 '구명조끼'인 셈입니다.

4. 1월 25일, 인상된 첫 연금을 확인하세요

이번 인상안은 국민연금뿐만 아니라 기초연금, 공무원연금 등 모든 공적연금에 동일하게 적용됩니다.

- 기초연금: 소득 하위 70% 어르신들이 받는 기초연금도 월 34만 원대에서 약 7,000원 더 인상됩니다.

달라진 내 연금액은 1월 25일(지급일)에 입금되는 내역을 통해 바로 확인하실 수 있습니다.

혹시 아직 수급 개시 전이라면, '내 곁에 국민연금' 앱이나 홈페이지에서 미래 예상 수령액을 조회해 보는 것도 좋은 동기 부여가 될 것입니다.

📊 한눈에 보는 비교: 공적연금 vs 사적연금 (인플레이션 대응)

| 비교 항목 | 국민연금 (공적연금) | 개인연금 (사적연금) |

| 지급 기준 | 물가연동제 (물가 오르면 같이 인상) | 약정금액제 (가입 시 정한 금액 고정) |

| 물가 상승 시 | 실질 구매력(가치) 유지됨 | 실질 구매력(가치) 하락함 |

| 지급 기간 | 평생 (사망 시까지) | 계약 기간 (예: 10년, 20년 등) |

| 안정성 | 국가가 지급 보장 | 금융사 운용 실적에 따름 |

💡 마무리

"물가가 오르는 뉴스를 볼 때마다 한숨부터 나오시나요? 하지만 국민연금 가입자라면 적어도 노후 자금에 대해서는 안심하셔도 좋습니다.

이번 달 25일, 통장에 찍힌 숫자가 조금 달라져 있을 겁니다.

비록 큰 금액이 아닐지라도, 그 안에는 '내 돈의 가치를 끝까지 지켜주겠다'는 사회적 약속이 담겨 있습니다.

이 참에 부모님의 기초연금이나 나의 예상 연금액을 한번 점검해 보는 건 어떨까요?"

반응형

'재테크' 카테고리의 다른 글

| 국장도 이제 '얼리버드' 시대: 6월 대개편, 무엇이 달라지나? (0) | 2026.01.14 |

|---|---|

| 엔비디아는 '뇌'를 만들고, 이들은 '눈'을 만든다: 카메라 모듈 밸류체인 심층 분석 (0) | 2026.01.09 |

| 해외 주식·코인 투자자 '화들짝'! 6월까지 국세청에 꼭 신고하세요! 💸 (4) | 2025.06.02 |

| 고액 주택 보유자나 다주택자도 가입할 수 있는 새로운 주택연금 (14) | 2025.06.01 |

| 높은 배당 수익률 재태크 상업용 부동산 리츠 (6) | 2025.06.01 |